![]()

![[5] 未成年者控除及び障害者控除の見直し](/library/shm-keiei/asset_guide/tax_courses/img/h2_inheritance_sec05_01.png)

物価の動向及び今回の相続税全体の見直し内容を踏まえて、控除額が引き上げられました。

| 改正前 | 改正後 |

|---|---|

| 平成26年12月31日まで | 平成27年1月1日以降 |

| 20歳までの1年(1年未満の端数は、1年として計算)につき6万円 | 20歳までの1年(1年未満の端数は、1年として計算)につき10万円 |

| 改正前 | 改正後 |

|---|---|

| 平成26年12月31日まで | 平成27年1月1日以降 |

| 85歳までの1年(1年未満の端数は、1年として計算)につき6万円(特別障害者については12万円) | 85歳までの1年(1年未満の端数は、1年として計算)につき10万円(特別障害者については20万円) |

平成27年1月1日以後の相続又は遺贈により取得する財産に係る相続税について、適用されています。

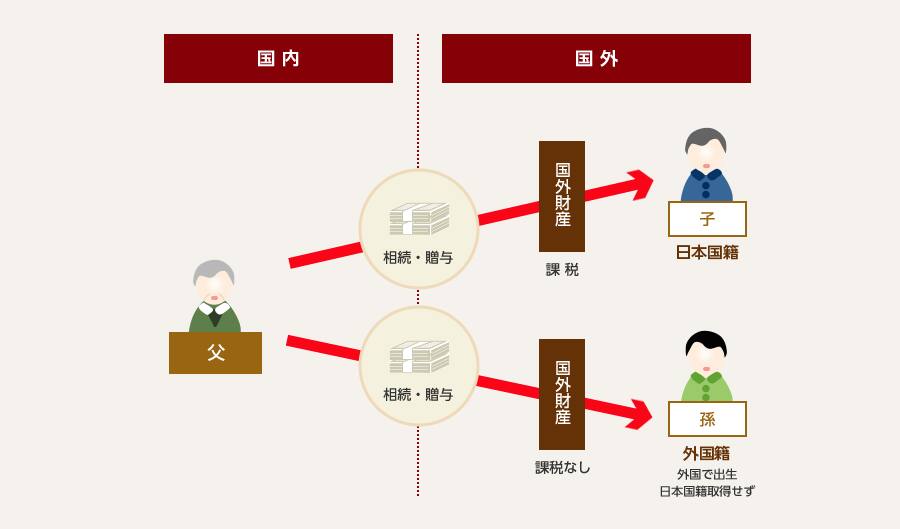

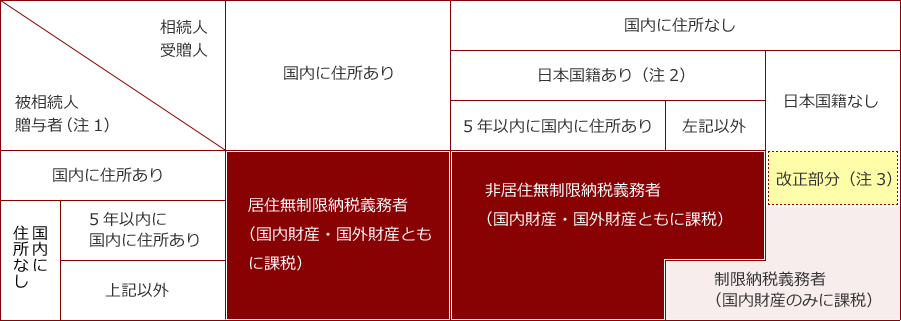

![[6] 国外財産に関する納税義務の範囲の拡大](/library/shm-keiei/asset_guide/tax_courses/img/h2_inheritance_sec06_01.png)

平成25年度税制改正で、子や孫等に外国籍を取得させることにより、国外財産への課税を免れるような租税回避事例が生じていることから、日本国内に住所を有しない個人で日本国籍を有しないものが、日本国内に住所を有する者から相続若しくは遺贈又は贈与により取得した国外財産が、相続税又は贈与税の課税対象に加えられました。

<改正前の制度>

(出典:平成24年11月14日・政府税制調査会資料)

<国外財産に関する納税義務の範囲の拡大>

- (注1)被相続人(又は贈与者)の国籍は関係ありません。したがって、被相続人(又は贈与者)が日本国籍を有しない米国人の場合と日本国籍を有する日本人の場合での違いはありません。国籍が関係するのは相続人だけです。

- (注2)日本国籍と外国国籍とを併有する重国籍者も日本国籍所有に含まれます。また、住所・国籍の有無の判定は、財産取得の時を基準とします。

- (注3)改正前においては、国内財産のみに課税されていましたが、改正後は国内財産・国外財産ともに課税の対象となります。(出典:平成24年11月14日・政府税制調査会資料を加工)

平成25年4月1日以後に相続若しくは遺贈又は贈与により取得する国外財産に係る相続税又は贈与税について適用されています。

※本サイトに掲載の内容は、令和2年7月現在の法令に基づき作成しております。