お問い合わせ

お問い合わせ税金を還付してもらう制度 住宅ローン減税

住宅ローン減税をうまく活用する

「住宅ローン減税」とは

住宅ローン減税は、ローンを組んで住宅を購入した個人が適用を受けられる減税制度です。最大控除額は、居住開始日や住宅の区分により異なり、国が定める耐震性・耐久性・省エネなどの要件をクリアした「認定長期優良住宅」等は最大控除額が適用されます。積水ハウスの住まいは、標準仕様で長期優良住宅に対応しています。耐震性・耐久性・省エネに優れた家を建て、かしこく住宅ローン減税を活用しましょう。

※ 条件により適用されない場合があります。詳細については、税務署、税理士等の専門家や住まいづくりのパートナーとよく相談してください。

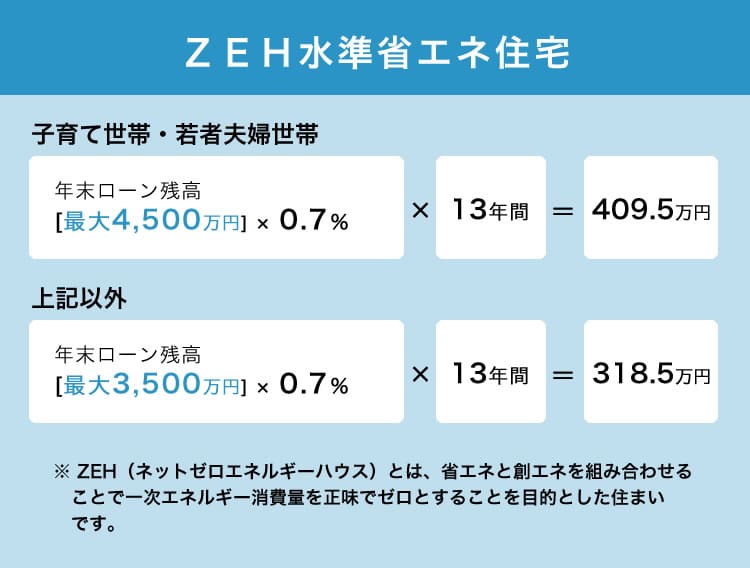

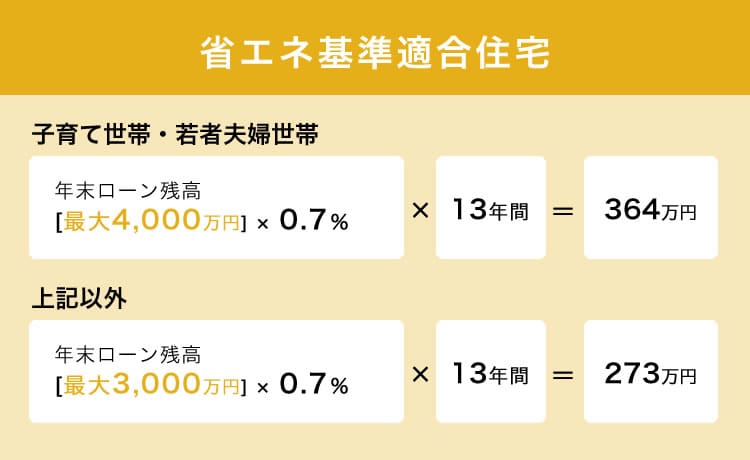

住宅の新築、新築住宅の取得等(買取再販を含みます)の最大控除額

●2025年1月1日~12月31日の間に居住開始した場合

※子育て世帯・若者夫婦世帯は、19歳未満の扶養親族を有する者又は夫婦のいずれかが40歳未満の者とされます。

※適用要件:(1)その年の合計所得金額が2,000万円以下であること(2)住宅ローンの償還期間が10年以上であること(3)床面積が50m²以上(2分の1以上が居住用)の住宅であること(4)取得した日から6カ月以内に入居し適用年の年末に居住中であること

ただし、2025年12月31日までに建築確認を受けた新築住宅で、(1)のその年の合計所得金額が1,000万円以下の場合、(3)の床面積が40㎡以上に緩和されます。

※所得税から控除しきれない場合、翌年度分の住民税からも控除できます(年間97,500円が上限)。

住宅ローンを利用しない方は「投資型減税」を活用しましょう

積水ハウスは標準仕様で認定長期優良住宅

認定長期優良住宅・低炭素住宅・ZEH水準省エネ住宅の場合に限り、住宅ローンを利用せずに住宅を購入した場合に適用できる「投資型減税」という制度があります。この制度を利用すると、長期優良住宅等の基準に適合するための性能強化費用相当額(最大650万円)の10%を所得税額から控除できます。

(適用期限は2025年12月31日まで)

※本サイトに掲載の内容は、2025年4月現在の法令に基づいております。