地震保険

地震による

建物や家財の損害に

備えるための保険です。

-

地震が起きると、揺れによる建物の損壊のほか火災による延焼、津波による被害や液状化による建物の傾きなど、甚大な被害が予想されます。

一度起きると生活が一変してしまう地震リスクへの備えは万全ですか? -

-

予測が難しい突然の大地震への危機感が

高まっています!東日本大震災以降も日本各地で地震が頻発しており、各地の被害を目の当たりにし、改めて日本が「地震大国」であることを実感させられます。

さらに巨大地震(南海トラフ地震など)の発生が想定されるなど、地震への危機感は年々高まっています。

※直近では、積水ハウスでご新築いただいたオーナー様のおよそ9割が地震保険に加入されています。 -

-

地震による火災や損壊などは、火災保険では

補償されません!同じ火災なのに、地震による火災はどうして火災保険で補償されないの?と疑問に思われる方も多いかもしれません。

火災保険と地震保険はそれぞれ発生原因により区別されます。そのため、地震が原因による火災被害は地震保険でのみ補償されます。(火災保険のご契約内容によっては、地震火災費用保険金が支払われる場合がございます。)

また、地震保険単独での加入はできません。火災保険にセットして加入する必要があります。 -

地震はひとたび発生すると広域にわたり被害が甚大になります。地震保険は巨額の保険金支払いに備え、政府と損保会社が共同で運営しています。

また、地震保険金額は火災保険金額の30%~50%の範囲で設定できます(ただし、建物は5000万円、家財は1000万円が限度)。これは地震保険が「被災後の生活再建」を目的としているためです。そのため、建物の地震保険だけでは生活再建の費用として足りないこともあります。家財についても地震のリスクにしっかり備えましょう。

「地震保険」の事故事例

-

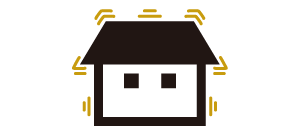

地 震

地震で建物と家財が損害を受けた!

支払保険金 建物… 約100万円

(一部損)

支払保険金 家財… 約300万円

(大半損)

-

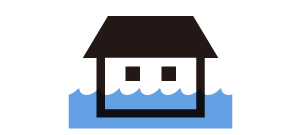

津 波

地震による津波で

建物と家財が流失した!

支払保険金 建物… 約2,000万円

(全損)

支払保険金 家財… 約250万円

(全損)

-

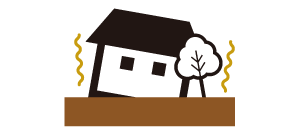

液状化

地盤の液状化被害で

建物が傾いてしまった。

支払保険金 建物… 約1,900万円

(全損)

支払保険金 家財… 契約なし

■ POINT

積水ハウスの建物は耐震性に優れておりますが、建物内に収容されている家財道具が地震の揺れによる被害を受けることがあります。家財へも地震保険をセットされることをおすすめします。

※支払保険金額は、あくまで当ウェブサイト上での説明のための一例です。

※損害の程度(全損・大半損・小半損・一部損)に応じて、地震保険の保険金額の一定の割合で支払われます。

※保険金の請求には時効がございます。