![]()

令和5年度税制改正では注目されていた贈与税において、暦年贈与については生前贈与加算の対象期間を延長するなどの改正が行われ、相続時精算課税については制度を使い易くするための改正が行われました(令和6年1月1日以後の贈与について適用)。そこで、令和5年度税制改正による贈与税の改正の概要と、今後の相続対策において生前贈与をどのように活用すればよいかなどについて、設例を用いて簡潔に解説することとします。

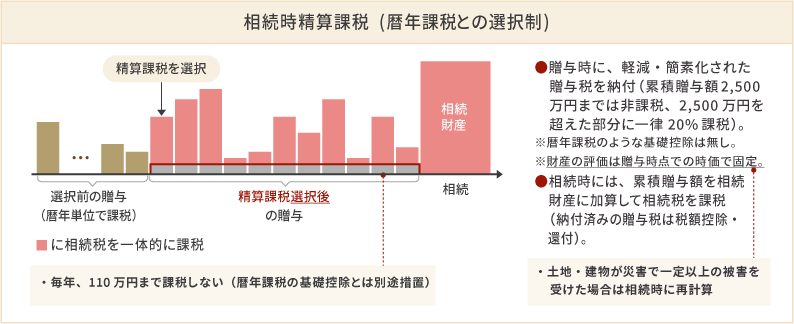

相続時精算課税贈与については、以下のように改正されました。

| 改正前 | 改正後 | |

|---|---|---|

| 贈与者 | 60歳以上の父母又は祖父母等 | 同左 |

| 選択することができる者 | 贈与をした者の推定相続人(直系卑属である者のうち18歳以上であるもの) | 同左 |

| 相続財産に加算 される財産 |

相続時精算課税により取得した財産の価額が相続財産に加算される。 | 相続時精算課税適用者(注)が、特定贈与者から贈与により取得した財産について、基礎控除(110万円)が創設され、相続時精算課税によって取得した財産から毎年110万円を控除した残額が相続財産に加算される。 |

| 特別控除 | 特定贈与者ごとの贈与税の課税価格から2,500万円(既にこの控除を受けている場合には残額)を控除 | 同左 |

| 贈与税の申告 | 特定贈与者からの110万円以下の贈与を受けた場合でも、贈与税の申告が必要 | 特定贈与者からの110万円以下の贈与を受けた場合には、贈与税の申告は不要 |

| 贈与税の税率 | 特別控除後の課税価格に20%の比例税率を乗じて計算する。 | 基礎控除及び特別控除後の課税価格に20%の比例税率を乗じて計算する。 |

| 被災不動産の評価 | 贈与を受けた財産が被災等を受けた場合であっても、贈与時の価額で相続財産に加算される。 | 土地・建物が、相続税の申告期限までに災害により一定以上の被害を受けた場合は、相続時に再計算(被害を受けた部分に相当する額を控除する)される。 |

| 改正法施行時期 | - | 基礎控除等については、令和6年1月1日以後に贈与により取得する財産から、被災不動産の評価については、令和6年1月1日以後に災害により被害を受ける場合について適用される。 |

(注)相続時精算課税適用者とは、「相続時精算課税選択届出書」を提出した者、「特定贈与者」とは、その届出書に係る贈与をした者と規定されています。

そのため、既に相続時精算課税を選択している者も、令和6年1月1日以後に特定贈与者から贈与を受けた場合に110万円以下の贈与について適用を受けることができます。また、暦年課税とは異なり、相続開始前3年(改正後は7年)以内の贈与について、基礎控除額以下の贈与を相続財産に加算する必要はありません。

【贈与税の算式】

{(贈与額-110万円(※))-2,500万円}×20%

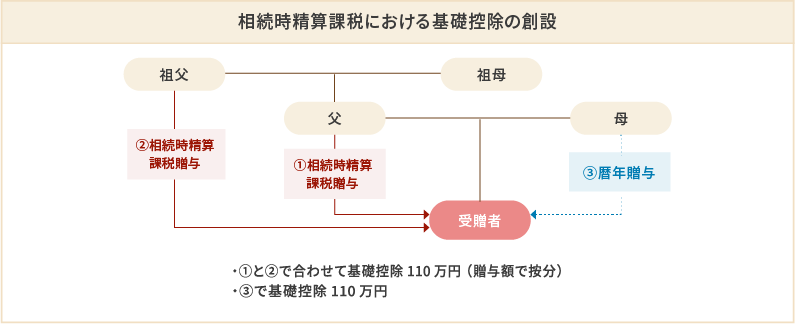

※基礎控除(毎年110万円)について、特定贈与者が複数人いる場合は、贈与額により基礎控除110万円をあん分することとされています。

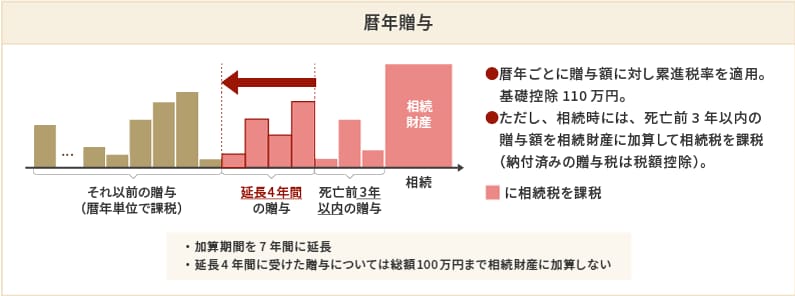

暦年贈与については、以下のように改正されました。

| 改正前 | 改正後 | |

|---|---|---|

| 生前贈与加算の対象者 | 相続又は遺贈により財産を取得した者 | 同左 |

| 加算の対象期間 | 相続開始前3年以内の被相続人からの贈与 | 相続開始前7年以内の被相続人からの贈与 (加算期間の延長に伴う経過措置あり) |

| 加算される金額 | 贈与により取得した財産の価額が加算される。 | 贈与により取得した財産の価額が加算される。 ただし、延長された4年間に受けた贈与については、総額100万円まで相続財産に加算されない。 |

| 贈与税額控除 | 課された贈与税は相続税から控除されるが、控除しきれない贈与税額は切り捨てられる。 | 同左 |

| 2割加算対象者 | 被相続人の一親等の血族及び配偶者以外の者 | 同左 |

| 基礎控除額 | 課税価格から110万円を控除する。 | 同左 |

| 遡及適用 | - | 令和5年12月31日までの贈与については従前どおり |

| 改正法施行時期 | - | 令和6年1月1日以後の贈与から |

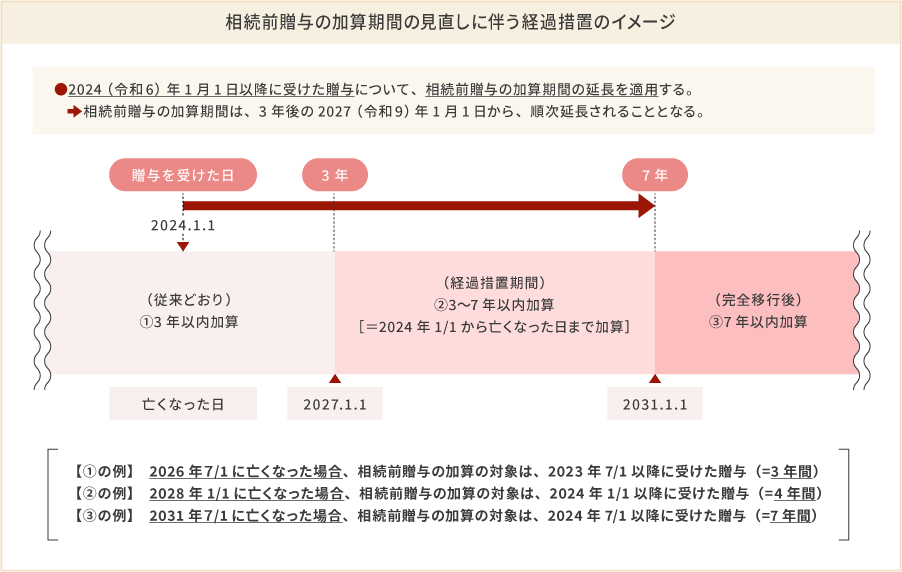

【暦年贈与の改正に伴う経過措置(※)】

| 贈与者死亡日 | 改正前 | 改正後 |

|---|---|---|

| 令和8年7月1日 | 令和5年7月1日以後の贈与 | 3年間 |

| 令和9年7月1日 | 令和6年1月1日以後の贈与 | 3年6か月 |

| 令和10年7月1日 | 令和6年1月1日以後の贈与 | 4年6か月 |

| 令和11年7月1日 | 令和6年1月1日以後の贈与 | 5年6か月 |

| 令和12年7月1日 | 令和6年1月1日以後の贈与 | 6年6か月 |

| 令和13年7月1日 | 令和6年7月1日以後の贈与 | 7年間 |

※令和6年1月1日以降に受けた贈与について、相続前贈与の加算期間の延長が適用されます。

令和5年度税制改正後の生前贈与を活用した今後の相続対策について、解説します。

贈与税の課税対象とされる贈与には、①民法上の贈与(非課税とされるものを除きます。)と、②相続税法上の独自の観点から設けられたみなし贈与(例えば生命保険金の贈与等)の2種類があります。

民法上の贈与については、贈与者による贈与の意思表示と受贈者による受贈の意思表示をもって成立する契約(諾成契約)行為であることが特徴であり、贈与者による一方的な意思表示のみでは民法上の贈与は成立しないことになります。

![]() 本来の贈与財産

本来の贈与財産

本来の贈与財産とは、民法549条の規定に基づく贈与により取得した財産をいいます。財産の贈与は、親子間等の特殊関係者間で行われることが多いですが、形式上売買や賃貸借等の契約であっても、実質的に贈与契約であれば贈与税が課税されます。そのため、対価の授受が行われずに不動産や株式等の名義変更をしたり、新たに取得した不動産や株式等を他人名義にした場合には、名義人となった者が贈与を受けたものとして取り扱われます。

しかし、財産の名義人となった者がその名義人となっている事実を知らなかったり、その財産の使用収益又は運用管理等をしていないこと等の贈与の意思に基づくものではなく、他のやむを得ない理由に基づいて行われたことが明らかな場合において、その財産について贈与税が課税される前に、財産の名義を、名義変更前の所有者名義又は実際の取得者名義に変更したときに限り、贈与がなかったものとして取り扱われます。

![]() みなし贈与財産

みなし贈与財産

みなし贈与とは、本来は贈与でないが、贈与とみなして贈与税を課税しようとするもので、本来の贈与のみを課税の対象とするだけでは十分に贈与税の課税目的を達成できないことから、特別に法の擬制により贈与とみなされたものです。そのため、本来の贈与のように贈与の意思の有無は問わないこととされています。

みなし贈与では、実質的に贈与を受けたことと同様の経済的効果を得たと考えられる以下の財産が該当し、贈与税が課税されます。

【主なみなし贈与の種類と贈与時期】

| みなし贈与の種類 | 贈与により取得したものとみなされる財産 | 贈与の時期 |

|---|---|---|

| 生命保険金 | 満期等により取得した生命保険金 | 保険事故が発生した時 |

| 定期金 | 給付事由の発生により取得した 定期金の受給権 |

定期金給付事由が発生した時 |

| 低額譲受け | 低額譲受けにより受けた利益 | 財産を譲り受けた時 |

| 債務免除等 | 債務の免除、引受け等により受けた利益 | 債務の免除があった時 |

| その他利益の享受 | その他の理由により受けた経済的な利益 | 利益を受けた時 |

| 信託に関する権利 | 委託者以外のものを受益者とする信託の効力が生じた場合等の信託に関する権利又は利益 | 信託の効力が生じた時等 |

相続税は次の世代などへの財産の移転に伴う税金であることから、配偶者への贈与は相続税の軽減効果はほとんど期待されません。子や孫への暦年贈与は、贈与者の相続税の軽減効果が期待できるだけでなく、贈与者の配偶者の相続税まで軽減されることも理解して毎年暦年贈与を実行することが大切です。

そこで、子や孫などへ暦年贈与によって相続対策を行う場合の留意点について、以下に解説します。

![]() 早めに贈与を開始する

早めに贈与を開始する

相続税の大きな軽減効果を得るためには、できるだけ長い期間継続して暦年贈与によって贈与することが求められます。そのため、贈与による相続対策を最大限生かすためには、できるだけ早く暦年贈与を実行することが重要です。

![]() 現金の手渡しによる贈与は避ける

現金の手渡しによる贈与は避ける

現金の贈与を行う場合には、手渡しによる贈与は避けることが無難です。現金の贈与をする場合には、預貯金間において実行するようにします。このことによって、贈与の日や贈与金額が明確になります。

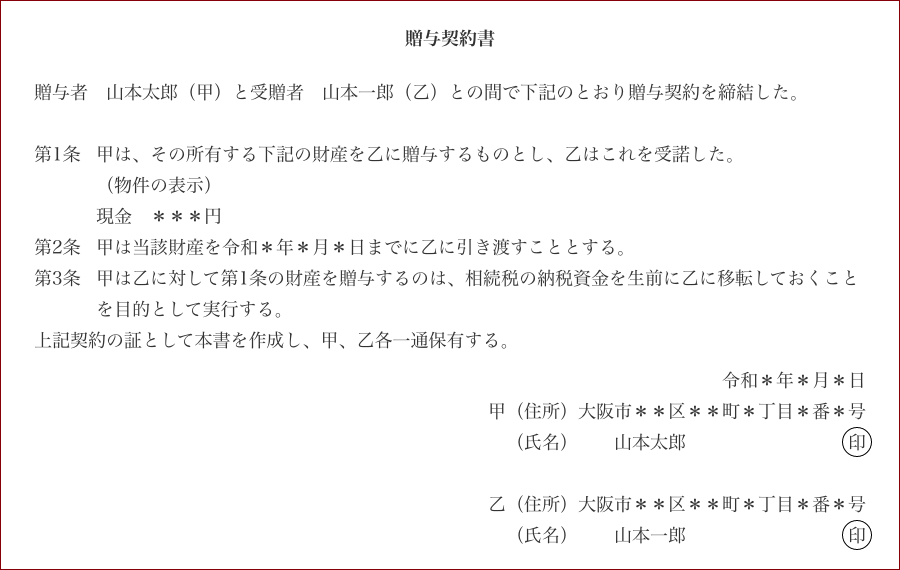

![]() 贈与は諾成契約

贈与は諾成契約

贈与とは、民法549条で、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」と規定しています。

贈与者が「あげましょう」といって、受贈者が「いただきます」という意思を表示することが要件とされています。そのため、親が子の預金通帳に預金を移動させても、そのことのみをもって贈与があったとは認定されません。

そこで、当事者間の贈与の意思表示の確認のために、贈与契約書を作成し、贈与者及び受贈者がそれぞれその契約書に署名・押印をしておくことが欠かせません。

【贈与契約書の見本】

父・山本太郎(贈与者)/子・山本一郎(受贈者)

(注)父と子が自分で自署し押印します。

![]() 贈与を受けた財産は受贈者が管理・処分を行う

贈与を受けた財産は受贈者が管理・処分を行う

贈与を受けた財産は、受贈者の財産なので、当然にその財産の管理・処分は受贈者(未成年の子である場合には、その親権者)が行うことになります。

贈与者の手元に贈与財産が残っていると、税務上贈与がなかったと判定される危険性があります。

また、審判所の裁決(平成19年6月26日)では、贈与事実の存否の判断に当たって、贈与税の申告及び納税の事実は、贈与事実を認定する上での一つの証拠とは認められるものの、それをもって直ちに贈与事実を認定することはできないと解すべきであるとしています。

くれぐれもそのような否認を受けないよう注意しなければなりません。

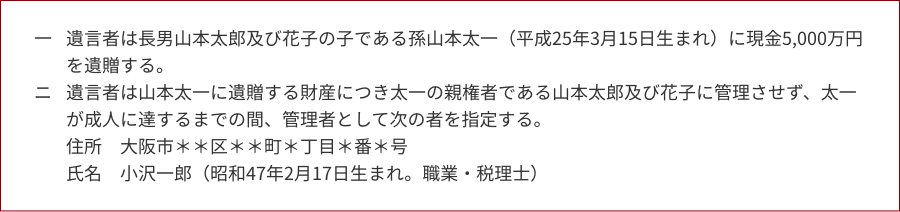

しかし、未成年の子は、父母に親権があり、親権者は子の財産を管理します。そのため、未成年の孫などへ生前贈与や遺贈された財産は、原則としてその父母の管理に服することになります。そのため、未成年の孫に生前贈与や遺言書で財産を残してやりたいが、孫の財産を親権者である親が費消してしまわないか心配だということもあると思います。

このような場合、財産の管理権を第三者に委ねるという方法が考えられます。具体的には、孫に生前贈与や遺贈する旨と、孫が成人に達するまでの間、第三者をその財産の管理権者とする旨を贈与契約書又は遺言書に明記します。

【遺言書作成例】

![]() 効率良く暦年贈与を活用するために

効率良く暦年贈与を活用するために

暦年贈与による生前贈与の相続対策では、贈与税と相続税の合計額で財産の承継コストを考えるようにすることが、実行していく上でのポイントです。

また、効率良く生前贈与を行う場合のポイントは以下のとおりです。

- ① 高収益な資産を贈与すれば、果実の部分も受贈者へ移転する。

- ② 将来値上がりが見込まれる資産を贈与すれば、値上がり部分は受贈者に帰属する。

- ③ 相続税評価額を引き下げてから贈与する。

- ④ 世代飛ばしの贈与を行う(贈与税には、相続税のように2割加算の制度はない。)。

- ⑤ 贈与税以外の移転コストも含めて有利不利を判定する。

- ⑥ 非課税贈与(例えば、住宅取得等資金の贈与、教育資金の一括贈与など)を行う。

- ⑦ 贈与者に配偶者がいる場合には、贈与者の相続税の軽減効果のみならず、

配偶者の相続税の軽減効果も検証しておく。 - ⑧ 贈与税の負担割合≦相続税の限界税率 による贈与を実行する。

相続時精算課税贈与の活用に当たって、留意すべき点などは以下のようなものです。

![]() 令和6年以後は毎年110万円以下の贈与を行う

令和6年以後は毎年110万円以下の贈与を行う

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税について、令和6年1月1日以後に行われた110万円以下の贈与については贈与税が課されません。また、相続財産にも加算されないため、相続時精算課税による贈与でも毎年110万円以下の贈与を実行することとします。

【暦年贈与と相続時精算課税贈与の相違点(令和6年1月1日以後の贈与の場合)】

| 暦年贈与 | 相続時精算課税贈与 | |

|---|---|---|

| 贈与者 | 限定なし | 60歳以上の父母又は祖父母等 |

| 受贈者 | 限定なし | 贈与者の推定相続人である 18歳以上の子や孫など |

| 基礎(特別)控除額 | 年間110万円 | 累積2,500万円(その他年間110万円) |

| 贈与税率 | 10%~55%までの累進税率 | 20%の比例税率 |

| 生前贈与加算 | 相続又は遺贈によって財産を取得した者が、被相続人から相続開始前7年以内に贈与を受けていた場合には、贈与を受けた時の価額で相続財産に加算される。ただし、相続開始前4~7年間に受けた贈与については、総額100万円を控除する。 | 原則として、贈与を受けた時の価額で相続財産に加算される。 ただし、年間110万円以下の贈与については、相続財産に加算されない(贈与税の申告も不要)。 |

| 贈与税額控除 | 贈与財産が相続財産に加算された場合に、課せられた贈与税は相続財産から控除される。ただし、控除しきれない贈与税額は還付されない。 | 課せられた贈与税は相続財産から控除される。また、控除しきれない贈与税額は還付される。 |

【相続時精算課税贈与が有利になる事例】

- ・母(令和16年に死亡すると仮定)の相続財産(令和6年現在)自宅2,200万円、現預金2,000万円

- ・相続人 長男(母と別生計で持家あり)一人

- ・生前贈与(令和6年から以下のいずれかの贈与を実行する)

- ・1. 長男へ毎年110万円の暦年贈与(10年間)を行う。

- ・2. 自宅を長男に相続時精算課税贈与によって贈与し、その後毎年110万円の贈与(9年間)を行う。

| ①暦年贈与 | ②相続時精算課税贈与(※2) | |

|---|---|---|

| 課税価格 | (2,200万円+900万円)+670万円(※1)=3,770万円 | (2,200万円-110万円)+1,010万円=3,100万円 |

| 相続税 | (3,770万円-3,600万円)×10%=17万円 | 3,100万円-3,600万円<0 ∴課税されない |

※1 生前贈与加算:110万円×7年-100万円=670万円

※2 自宅を生前贈与した場合には、登録免許税が本則税率で課税され、かつ、不動産取得税が課されます。

![]() 値上がりが予想される財産又は高収益な財産を贈与する

値上がりが予想される財産又は高収益な財産を贈与する

相続時精算課税を活用した贈与によって相続税負担を軽減させようとする場合には、贈与を受けた財産は、特定贈与者の死亡の際には、贈与を受けたときの価額(土地・建物が災害によって被害を受けた場合を除きます。)で、相続財産に加算して相続税が課税されることとなっていることから、以下のような財産を贈与することがポイントです。

- ① 贈与を受けたときから特定贈与者が死亡するまでの間に、大きく値上がりすると予想される財産

- ② 毎年大きな果実を生む財産

![]() 値下がりリスクを理解する

値下がりリスクを理解する

相続時精算課税による贈与を受けた財産の価額が、相続時精算課税に係る贈与者の死亡までの間に値下がりした場合には、相続時精算課税によって贈与を受けた受贈者だけでなく、他の共同相続人の相続税の負担にも影響を与えます。

【設例】

- ① 被相続人 父(令和5年3月死亡)

- ② 相続人 長男・長女

- ③ 父の相続財産(相続時精算課税による贈与を除く) 2億円

- ④ 相続時精算課税による贈与 長男へ自社株2億円を贈与している

- ⑤ 遺産分割 相続財産は長女が全額相続する

- ⑥ その他 自社株は父の死亡時には1億円に値下がりしている

- ⑦ 相続税の計算

(単位:万円)

| 相続時精算課税贈与が行われた場合 | 相続時精算課税贈与がなかった場合 | |||||

|---|---|---|---|---|---|---|

| 長男 | 長女 | 合計 | 長男 | 長女 | 合計 | |

| 相続財産 | 0 | 20,000 | 20,000 | 10,000 | 20,000 | 30,000 |

| 相続時精算課税 適用財産 |

20,000 | 0 | 20,000 | - | - | - |

| 課税価格 | 20,000 | 20,000 | 40,000 | 10,000 | 20,000 | 30,000 |

| 基礎控除額 | 4,200 | 4,200 | 4,200 | 4,200 | ||

| 課税遺産総額 | 35,800 | 35,800 | 25,800 | 25,800 | ||

| 相続税の総額 | 10,920 | 10,920 | 6,920 | 6,920 | ||

| 各人の算出税額 | 5,460 | 5,460 | 10,920 | 2,307 | 4,613 | 6,920 |

| 贈与税額控除 | △3,500 | - | △3,500 | - | - | - |

| 納付すべき相続税額 | 1,960 | 5,460 | 7,420 | 2,307 | 4,613 | 6,920 |

| 合計 (相続税+贈与税) | 5,460 | 5,460 | 10,920 | 2,307 | 4,613 | 6,920 |

相続時精算課税によって贈与を受けた財産が値下がりしたことから、贈与をしなかった場合と比較してトータルで相続税は4,000万円重くなってしまいます。さらに、その内訳をみると、長男は税負担が3,153万円(5,460万円-2,307万円)重くなり、相続時精算課税によって贈与を受けていない長女の相続税も847万円重くなってしまうので、相続人間におけるトラブルが発生することが懸念されます。

そのため、共同相続人にも影響を及ぼすことから相続時精算課税の適用者以外の相続人にも、どのような影響があるのか、簡単なシミュレーションを行い、相続人全員に書面で説明しておくことが重要です。

![]() 贈与を受けた宅地等は小規模宅地等の特例の適用が受けられない

贈与を受けた宅地等は小規模宅地等の特例の適用が受けられない

相続又は遺贈により取得した土地のうちに被相続人等の事業の用又は居住の用に供されていた宅地等で、建物又は構築物の敷地の用に供されていたもののうち、貸付事業用宅地等については200㎡まで50%減額、特定居住用宅地等については330㎡まで80%減額、特定事業用宅地等・特定同族会社事業用宅地等については400㎡まで80%減額がされ、特定居住用宅地等と特定事業用等宅地等とは完全併用することができます。

この小規模宅地等の特例の適用については、相続又は遺贈により取得した財産に対して適用が認められており、贈与により取得した財産については適用財産に含まれていませんので、贈与を受けた宅地等が相続税の計算上相続財産に加算された場合においても、小規模宅地等の特例は適用されません。

また、不動産を贈与する場合には、取得原因が贈与のときの登録免許税20/1000に対して、相続のときは4/1000とされていることから税率が高くなることと、不動産取得税が課税される(相続の場合は非課税)ことにも留意しておかなければなりません。

![]() その他の不利益

その他の不利益

相続時精算課税贈与について、以下のような不利益を被ることもあります。

-

(1) 後継予定者に事業に関係する資産を贈与したが、後継しないことになった

贈与した財産は受贈者の財産となっていることから、後継予定者が事業を承継しないことになったとしても、贈与財産を無税で戻すことはできません。

-

(2) 受贈者が先に死亡したため、相続税の負担が過重になった

特定贈与者の死亡以前にその特定贈与者に係る相続時精算課税適用者が死亡した場合には、その者の相続人(包括受遺者を含みます)は、その者が有していたこの規定の適用を受けていたことに伴う納税に係る権利又は義務を承継します。

死亡した相続時精算課税適用者の相続人は、その後その特定贈与者の相続時に、相続時精算課税適用者を受遺者とみなし、その受贈財産を特定贈与者の遺贈財産とみなして計算した相続税額から既に支払った贈与税額を控除した税額を納付する(控除する贈与税額が多い場合には還付を受けます)こととなります。

そのため、相続時精算課税適用者が先に死亡したときは、贈与した部分が持ち戻しされて二重課税になり、通常よりも多く相続税を支払うことになります。

※本サイトに掲載の内容は、令和5年6月現在の法令に基づき作成しております。