![[特別編] 住宅取得等資金に係る贈与税の非課税特例 子や孫が住宅を購入・建築しようとする際、親や祖父母が援助するのを、税制がバックアップしています。その税制のポイントを解説いたします。](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec_head01.png)

![]()

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」は、住宅用家屋の種類によって非課税限度額が区分されており、適用期限は令和5年12月31日までとされています。両親や祖父母から住宅を取得するための資金の贈与を令和5年12月31日までに受けて、原則として令和6年3月15日までに住宅用家屋の取得等をした場合は、最大1,000万円まで贈与税が課税されない画期的な制度です。

- [1] 省エネ・耐震・バリアフリー住宅は最大1,000万円まで非課税

- [2] 一般住宅は最大500万円まで非課税

- [3] 適用対象住宅用家屋の床面積は240m²以下

- [4] 受贈者は合計所得金額2,000万円以下の者に限る

- [5] 合計所得金額1,000万以下の者は床面積40m²以上が適用対象に

- [7] 住宅取得等資金贈与の特例の適用にあたっての注意点

- 1. 建物引き渡しは原則翌年3月15日まで

- 2. 住宅取得等資金に限られ、借入金返済資金等は対象外

- 3. 具体例で考える住宅取得等資金贈与の特例適用

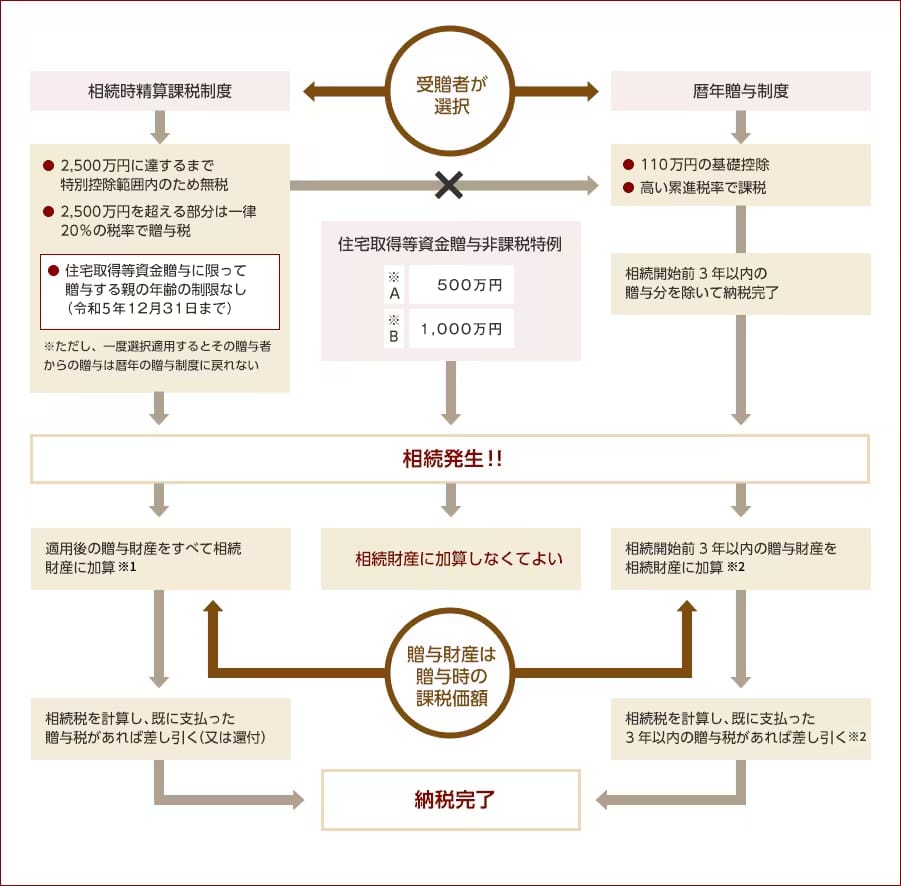

- [8] 贈与者に相続が発生した場合の加算はどうなる

- 1. 暦年贈与

- 2. 相続時精算課税贈与

- [9] 手続きを忘れないようにしましょう

- [10] 居住見込みの年の12月31日までに居住しなければ贈与税の納税が必要

- [11] 非課税特例を活用するとこんなことも可能

- 1. 3世帯住宅の建て替えを無税贈与で行う

- 2. 単独なら非課税特例と相続時精算課税贈与のセットも

![[1] 省エネ・耐震・バリアフリー住宅は最大1,000万円まで非課税](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec01_01_220620.png)

直系尊属からその年1月1日現在18歳以上の直系卑属に対して一定の住宅用家屋を取得するための資金又は一定の住宅の増改築や大規模修繕のための資金の贈与があった場合には、その贈与を受けた住宅等取得資金のうち省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅用家屋の場合については、令和5年12月末までの住宅取得等資金贈与について1,000万円まで贈与税を非課税とすることとしています。

![[2] 一般住宅は最大500万円まで非課税](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec01_02_220620.png)

省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅用家屋以外の一般住宅については、令和5年12月末までの住宅取得等資金贈与について500万円まで贈与税が非課税とされます。

![[3] 適用対象住宅用家屋の床面積は240m²以下](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec01_03_220620.png)

住宅取得等資金に係る贈与税の非課税特例の適用対象となる住宅用家屋及び増改築は次のようなものとされていますが、東日本大震災の被災者を除いて適用対象となる住宅用家屋の床面積については240m²以下とされています。なお、別の制度である相続時精算課税制度の住宅取得等資金贈与の特例については、240m²以下という住宅用家屋の面積制限はありません。

| 1棟の家屋・・・床面積50m²以上(又は40m²以上)240m²以下 区分所有建物・・・区分所有部分の床面積50m²以上(又は40m²以上)240m²以下 |

|

| 床面積の50%以上が専ら居住用に供されていること | |

| 日本国内に所在すること | |

| 新築又は、建築基準法施行令第三章及び第五章の四の規定又は国土交通大臣が財務大臣と協議して定める地震に対する安全性に係る基準に適合する家屋であること(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している家屋とみなす。) | |

| 土地(借地権)のみの取得は適用対象外 | |

| 工事費用が100万円以上で増改築後の床面積50m²以上(又は40m²以上)240m²以下の一定の増改築等も対象となる |

| 増改築・大規模修繕等の工事 | |

|---|---|

| 単独家屋 |

|

| 区分所有家屋 |

|

(注)家屋について行う建築基準法施行令第三章及び第五章の四の規定又は国土交通大臣が財務大臣と協議して定める地震に対する安全性に係る基準に適合させるための修繕又は模様替も含みます。

![[4] 受贈者は合計所得金額2,000万円以下の者に限る](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec01_04_220620.png)

父又は母、祖父母、曾祖父母などから住宅取得等資金の贈与を受けた場合の非課税特例の適用を受けることができる子、孫、ひ孫などの受贈者は、その年1月1日現在18歳以上で、住宅用家屋等の床面積が50m²以上240m²以下の場合はその年の合計所得金額が2,000万円以下の者に限りますのでご留意下さい。

![[5] 合計所得金額1,000万以下の者は床面積40m²以上が適用対象に](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec01_05_220620.png)

新型コロナウイルス感染症対策として、ファミリー層以外の在宅が増え単身世帯等のマイホームの需要があるとして、令和3年度税制改正により、受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40m²以上に引き下げられました。この取扱いは、暦年課税及び相続時精算課税のいずれにも適用されます。

<3つの贈与制度>

※A:一般住宅

※B:省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅用家屋

※1 令和6年1月1日以後の贈与については110万円の基礎控除分を加算しない。

※2 令和6年1月1日以後の贈与については相続開始前3年以内が7年以内となる。

※3 令和6年1月1日以後は、相続時精算課税制度に基礎控除が創設され、暦年課税制度の相続前加算期間が3年から7年に延長されます(別ページ「贈与税改正と生前贈与による対策」参照)。

※本サイトに掲載の内容は、令和5年6月現在の法令に基づき作成しております。